Din radiografia mediului de business local, conform datelor comunicate de Comisia Europeană la nivelul anilor 2018-2019, în România sunt aproximativ 490.000 de IMM-uri, ceea ce reprezintă 99,7%, pondere comparabilă cu cea la nivel UE (99,8%), evidențiind astfel rolul și importantă IMM-urilor în dezvoltarea mediului economic românesc.

Accesul la finanțare este una dintre preocupările majore ale IMM-urilor care au nevoie de bani pentru a-și susține activitatea curentă sau pentru investiții, în vederea dezvoltării și creșterii afacerilor acestora.

IMM-urile au la dispoziție mai multe variante de finanțare:

- creștere de capital, reprezentând practic emisiunea de noi acțiuni;

- contractarea de împrumut obligatar prin emisiune de obligațiuni;

- contractarea de împrumut bancar;

- apelarea la finanțare prin leasing.

Trebuie însă avut în vedere faptul că factorul decisiv pentru antreprenori în alegerea tipului de finanțare pentru IMM-uri trebuie să îl reprezinte păstrarea independenței în deciziile de business.

Potrivit studiului ”Percepția antreprenorilor asupra accesului la finanțare”, realizat de Ernst Young România, se arată că cei mai mulți antreprenori au nevoie de finanțare pentru investiții (49%), pentru capitalul circulant (20%) și pentru proiectele noi de tip start-up (20%).

IMM-urile pot beneficia de un acces mai rapid și costuri reduse accesând finanțarea prin intermediul pieței de capital, potrivit lui Jyrki Katainen, Vicepreședintele responsabil pentru locuri de muncă, creștere, investiții și competitivitate din cadrul Comisiei Europene. Cu ocazia lansării propunerilor legislative în ceea ce privește piața de creștere pentru IMM-uri, acesta a declarat:

„Dat fiind rolul crucial pentru stimularea creșterii economice și a locurilor de muncă pe care îl joacă IMM-urile aflate în expansiune, este esențial să ne asigurăm că le oferim acestor companii toate stimulentele de care au nevoie pentru a se dezvolta. După propunerile-cheie în beneficiul IMM-urilor pe care le-am prezentat până acum, care au abordat, printre altele, chestiunea finanțării participative și a finanțării prin capitalul de risc, prin această nouă propunere facilităm și mai mult accesul IMM-urilor la piețele publice.”

Finanțarea prin emisiunea de obligațiuni constă în faptul că un emitent se poate împrumuta atât de mult cât piața îi permite și atâta timp cât există cerere pentru obligațiunile sale, neexistând o limită superioară.

Costurile aferente emiterii de obligațiuni sunt ceva mai reduse decât în cazul accesării creditelor bancare. Creditul bancar de obicei impune anumite restricții, cum ar fi:

- limitarea împrumutului la un anumit nivel;

- limitarea efectuării de achiziții în perioada de creditare;

- restricții în ceea ce privește plata dividendelor (decât după plata în integralitate a creditului bancar).

Principale avantaje ale emisiunii de obligațiuni raportat la creditul bancar sunt următoarele:

- accesul la întregul capital împrumutat până la maturitatea obligațiunilor, în timp ce la creditul bancar se realizează rambursări constante pe toată durata creditului aferente capitalului împrumutat;

- costul pe toată durata creditului obligatar este mai redus decât la împrumutul bancar și nu este necesar a se bloca active pentru obligațiunile negarantate;

- emitentul își stabilește planul de rambursare care poate fi trimestrial, semestrial sau anual, în funcție de planurile sale de dezvoltare;

- valoarea adăugată “brandului” prin consolidarea acestuia datorită publicității continue, ca rezultat al listarii obligațiunilor în cadrul sistemului multilateral de tranzacționare (SMT) din cadrul Bursei de Valori București;

- evidențierea în sectorul economic din care face parte compania generând astfel noi oportunități de afaceri și creșterea numărului de clienți.

Însă pentru a putea realiza un astfel de proiect, emitentul de obligațiuni are nevoie de suportul unui intermediar/consultant specializat sau, în cazul unor oferte mai mari, de un grup de intermediari (un consorțiu) care îl va asista în procesul de elaborare a documentației, determinarea structurii ofertei, prețul din ofertă (dobânda pe care o va accepta) și calendarul de execuție.

Se vor avea în vedere în principal stabilirea următoarele caracteristici:

- valoarea totală a împrumutului pe care îl va contracta de la investitori;

- valoarea nominală și numărul de obligațiuni care vor fi emise;

- rată dobânzii oferite;

- perioada de maturitate și frecvența plăților;

- durata ofertei;

- tipul de obligațiuni: non-convertibile sau convertibile (obligațiuni care sunt convertite în acțiuni la dată scadenței), rată de conversie și, dacă este cazul, tipul de garanții.

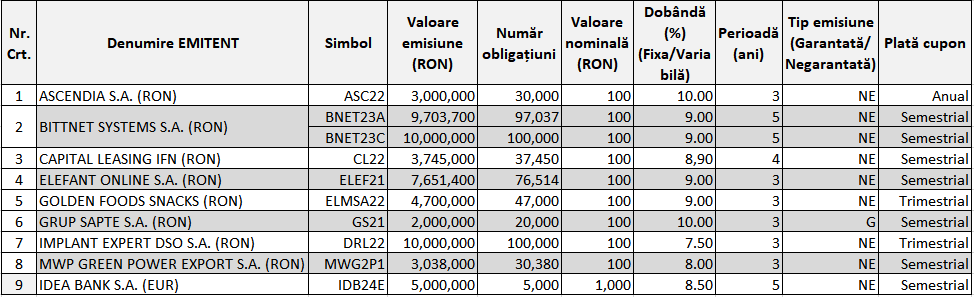

Prin sistemul multilateral de tranzacționare (SMT) în anul 2019 la nivel de România au ales că sursă de finanțare prin emiterea de obligațiuni 9 companii, așa cum se vede în tabelul atașat:

*) sursa: www.bvb.ro

*) sursa: www.bvb.ro

Observăm faptul că aferent acestor emisiuni, perioada medie a împrumutului obligatar este de 3 ani cu o dobânda medie de 9%, majoritatea sunt negarantate, valoarea minimă a emisiunii fiind de 2.000.000 ron, iar valoarea maximă fiind de 10.000.000 ron (pentru emisiunile în ron).

Având în vedere avantajele pe care le aduc IMM-urilor, finanțarea prin emiterea de obligațiuni precum și tranzacționarea acestora pe SMT, cu luarea în considerare a accesibilității din punct de vedere al cadrului de reglementare, consider că IMM-urile ar trebui să acceseze cu încredere această metodă modernă de finanțare.

Rămâne subiect deschis pentru dezbateri viitoare, având în vedere facilitățile oferite de piața de capital ca soluție de finanțare modernă, sigură și flexibilă, ancorată în realitatea contextului economic european.

Mihaela Stoica, Director Conformitate Certinvest

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Certinvest SA, citiți Prospectul de emisiune și Informațiile cheie destinate investitorilor (DICI). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Certinvest S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.