Care sunt obligațiile investitorilor?

- Declaraţia unică (212) se utilizează pentru declararea impozitului pe veniturile realizate şi a contribuţiilor sociale datorate pentru anul 2023. Obligația de a depune declarația unică revine tuturor investitorilor (persoane fizice) care au obținut venituri non-salariale* peste plafonul minim (respectiv 18.000 Lei) in anul 2023.

În calculul veniturilor non-salariale, pe lângă câștigurile nete obținute din transferul titlurilor de valoare din răscumpărările efectuate cu fonduri administrate de S.A.I Certinvest SA, este important să iei în considerare și alte venituri din investiții, cum ar fi dobânzile, dividende, ci și veniturile provenite din alte surse, cum ar fi chirii, activități independente, drepturi de proprietate intelectuală, activități agricole sau alte surse, conform prevederilor articolului 155 din Codul Fiscal.

Aceste venituri pot fi obținute atât în România, cât și în străinătate, iar modalitatea de declarare variază în funcție de tipul sursei de venit.

Declarația se depune prin mijloace electronice de transmitere la distanță, respectiv prin intermediul serviciului Spațiului Privat Virtual (SPV) disponibil pe site-ul www.anaf.ro sau prin intermediul serviciului «Depunere declarații», disponibil pe portalul www.e-guvernare.ro (dacă aveți o semnătură electronică calificată), în format hârtie, direct la registratura organului fiscal sau prin poștă, cu confirmare de primire.

Baza anuală pentru calculul contribuţiei de asigurări sociale de sănătate este stabilită la:

a) nivelul a 6 salarii minime brute pe ţară (18.000 Lei), în vigoare la termenul de depunere a declaraţiei unice în cazul veniturilor realizate cuprinse între 6 şi 12 salarii minime brute pe ţară (între 18.000 lei și 36.000 lei); CASS de plata → 1.800 Lei

b) nivelul de 12 salarii minime brute pe ţară (36.000 Lei), în vigoare la termenul de depunere a declaraţiei unice), în cazul veniturilor realizate cuprinse între 12 şi 24 de salarii minime brute pe ţară (între 36.000 lei și 72.000 lei); CASS de plata → 3.600 Lei

c) nivelul de 24 de salarii minime brute pe ţară (72.000 Lei), în vigoare la termenul de depunere a declaraţiei unice, în cazul veniturilor realizate de peste 24 de salarii minime brute pe ţară (peste 72.000 lei); CASS de plata → 7.200 Lei

Etapele depunerii declarației unice

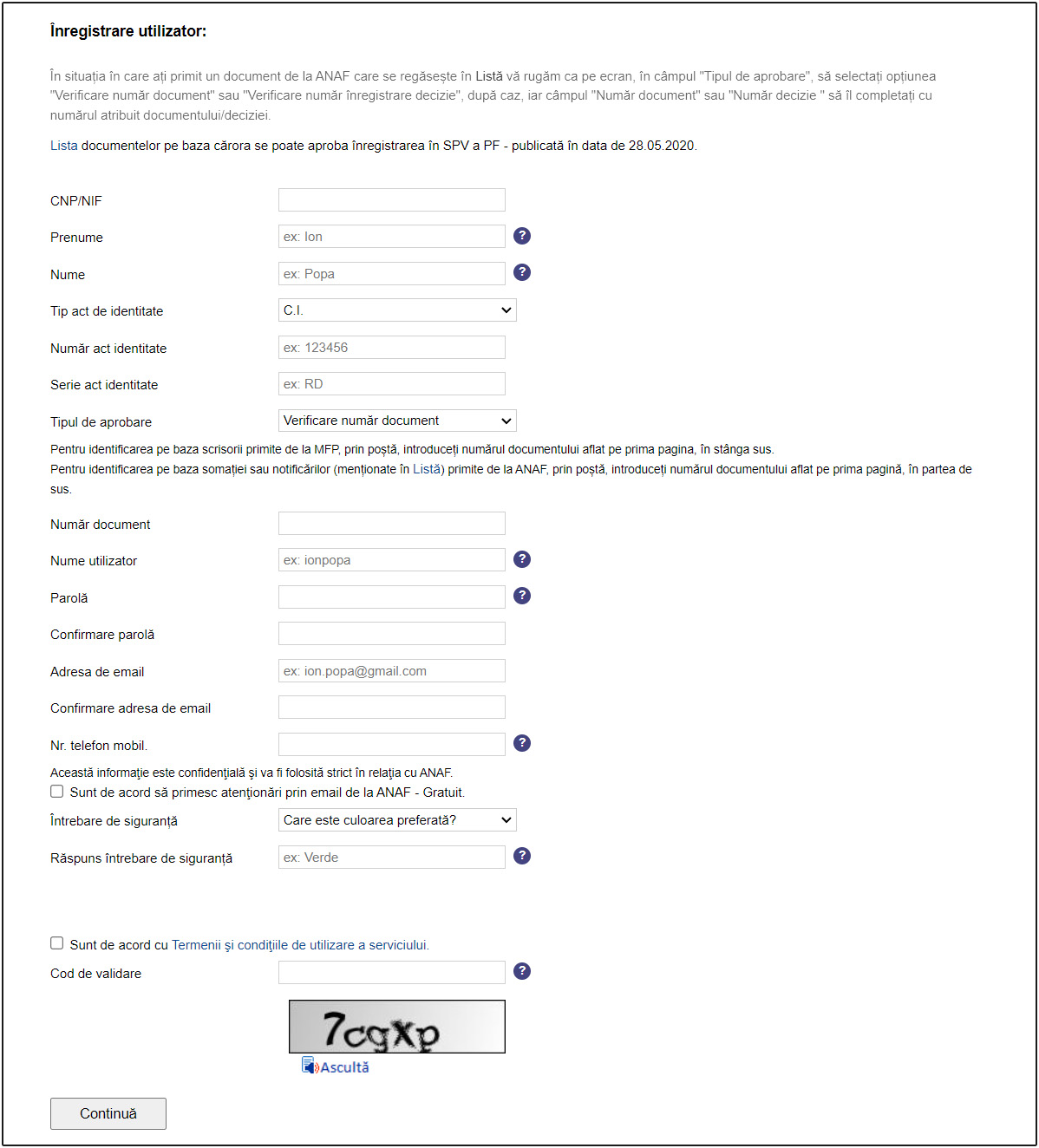

1. Înregistrare în Spațiul Virtual Privat (SPV)

Dacă nu ai deja cont în SPV, accesează link-ul https://www.anaf.ro/InregPersFizicePublic/ și apoi selectează “Inregistrare cu parola”. Îți va apărea interfața din dreapta (click pe imagine pentru rezoluție mai bună).

În ecranul apărut completează datele pentru înregistrare și, pentru a nu fi necesară deplasarea la sediul ANAF, transmite unul dintre documentele menționate în listă. Pentru accesarea contului vei avea nevoie de un nume de utilizator și de o parolă. De asemenea, ai nevoie de o adresă de e-mail validă.

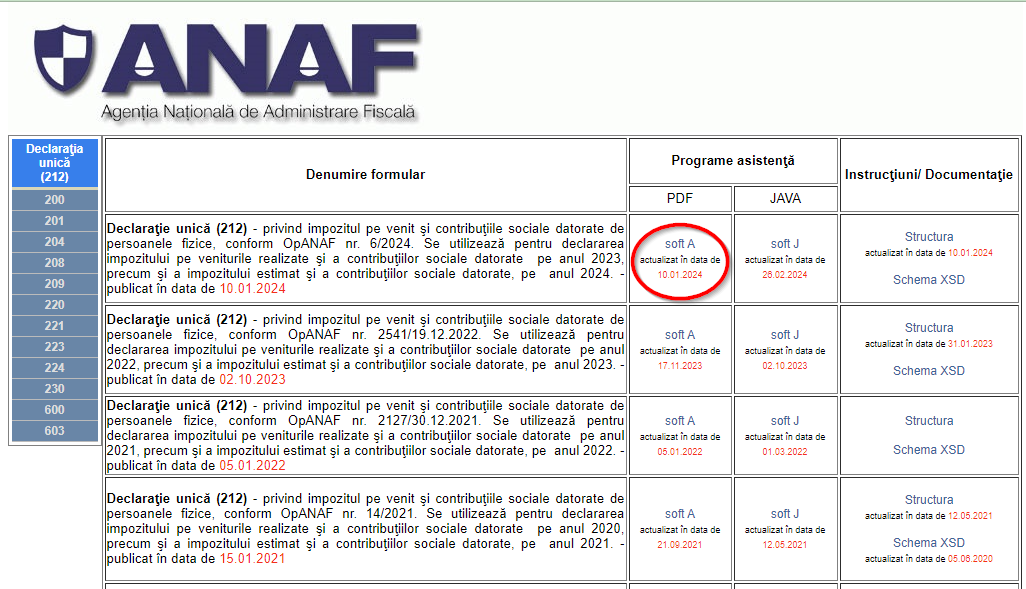

2. Descărcarea formularului

Accesează de pe site-ul www.anaf.ro linkul Depunere declaratie unica si alte formulare SPV.

Descarcă varianta PDF – Soft A. Salvează fișierul pe calculator, pentru deschiderea corectă a formularului. În cazul în care nu poți vizualiza formularul, descarcă ultima versiune Adobe Reader de aici.

3. Completarea declarației unice ca urmare a înregistrării operațiunilor de răscumpărare a unităților de fond

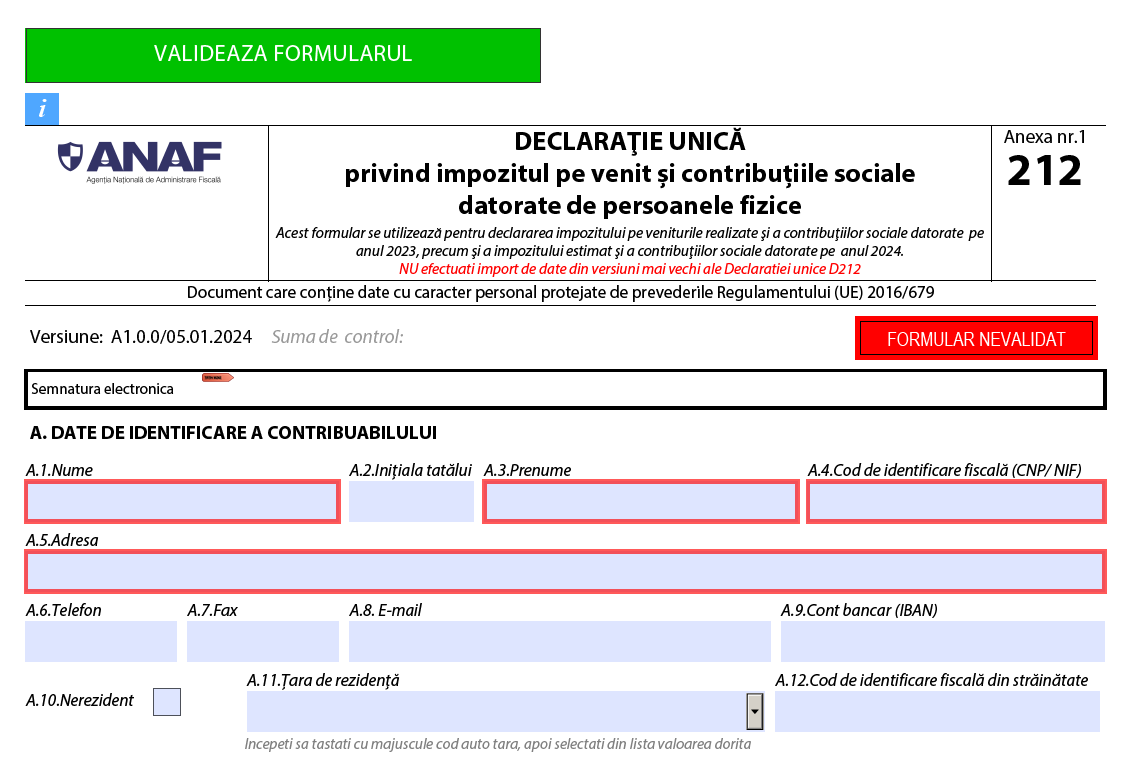

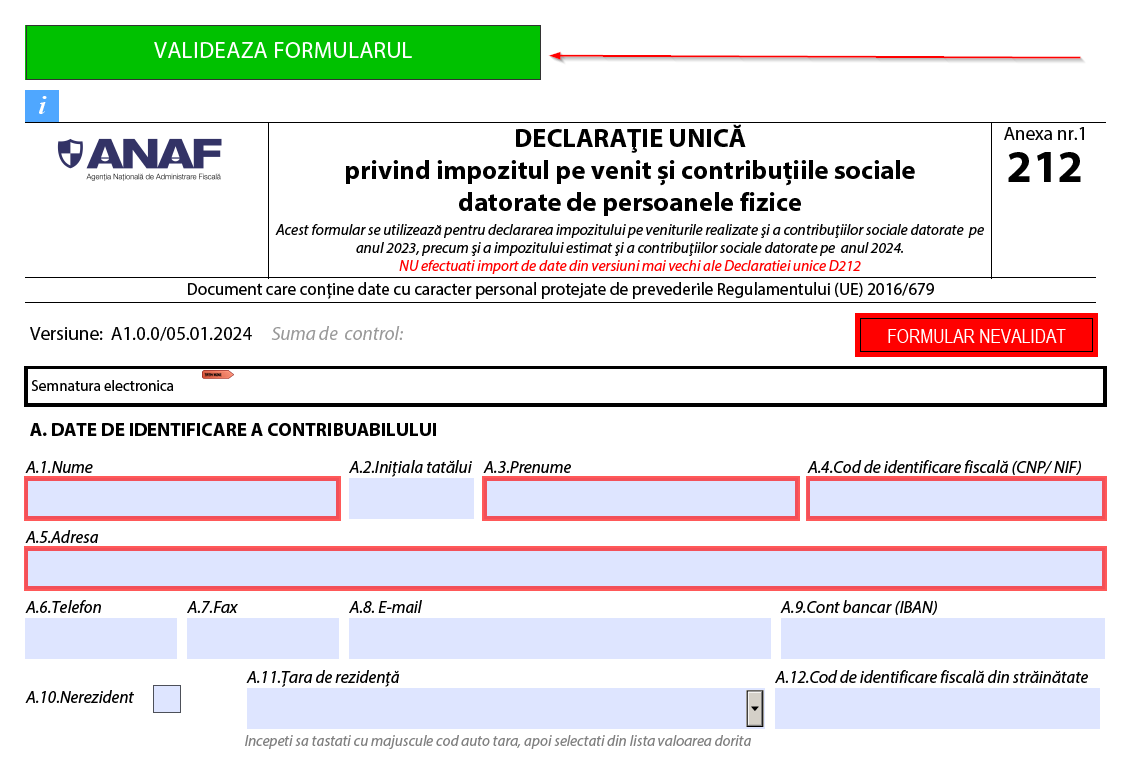

3.1. Introducerea datelor de identificare

Introdu datele tale în formularul Declarație Unică. Câmpurile marcate cu roșu sunt obligatorii.

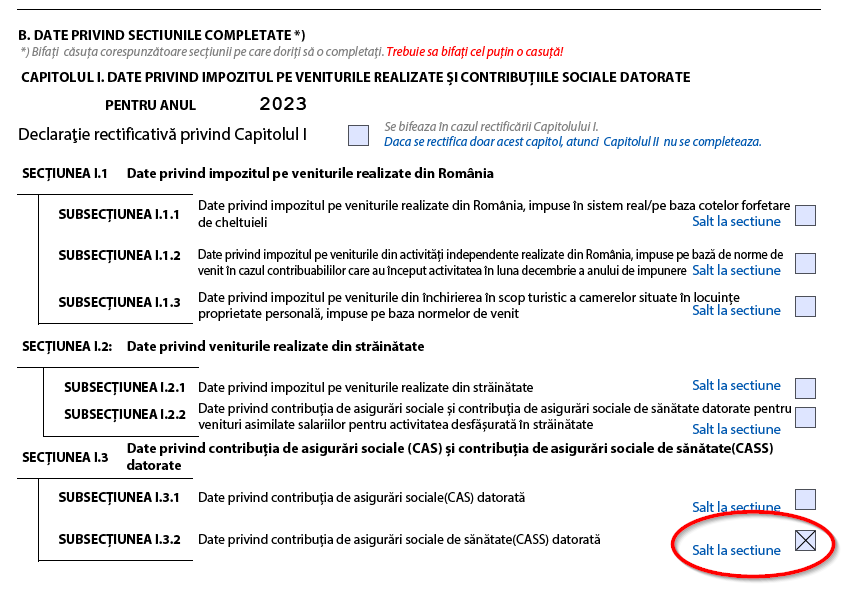

3.2 Selectare contribuție CAS si CASS

Bifează I.3.2 și apoi “Salt la Secțiune”

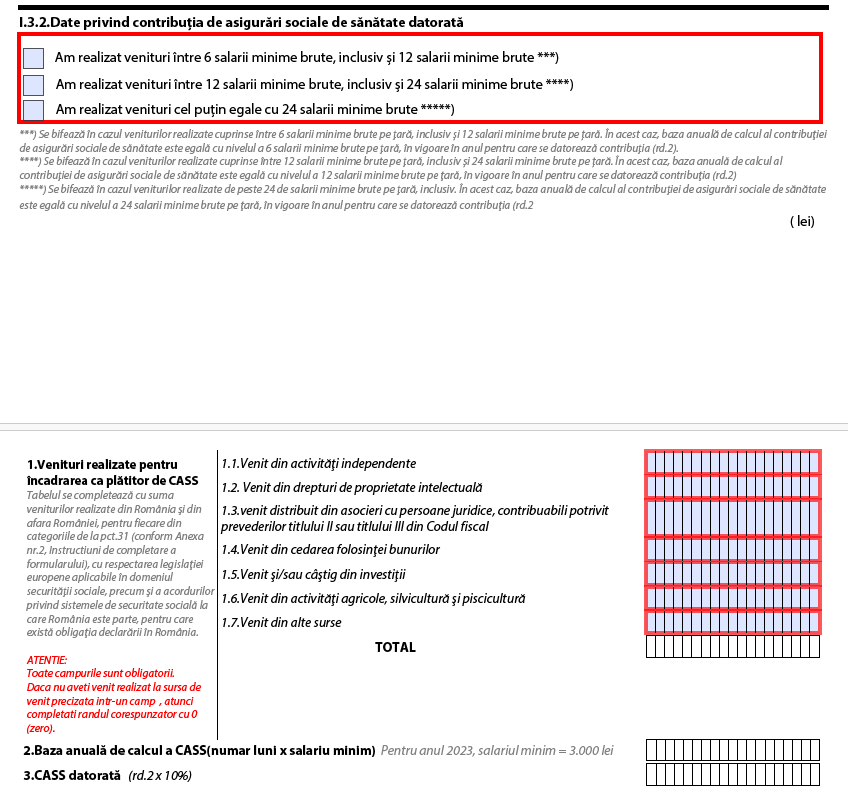

Pentru contribuția de asigurări sociale de sănătate (CASS) aferentă anului 2023 se completează subsecțiunea I.3.2, doar dacă veniturile non-salariale înregistrate în 2023 au depășit plafonul de 6 salarii minime brute pe țară (pentru anul 2023 acest nivel este de 18.000 lei).

3.3 Completare date contributie CAS si CASS

Se selectează intervalul veniturilor realizate pentru a determina încadrarea ca plătitor CASS.

Se adaugă veniturile în funcție de sursa de venit.

Dacă valoarea cumulată a veniturilor nete non-salariale depășește plafonul de 6 salarii minime brute pe țară (18.000 Lei), cota de contribuție de 10% se va aplica asupra următoarelor baze de calcul:

– 18.000 Lei în cazul veniturilor realizate cuprinse între 6 şi 12 salarii minime brute pe ţară (între 18.000 lei și 36.000 lei)

– 36.000 Lei în cazul veniturilor realizate cuprinse între 6 şi 12 salarii minime brute pe ţară (între 36.000 lei și 72.000 lei)

– 72.000 Lei în cazul veniturilor realizate depășesc 72.000 Lei

3.4 Verificare validitate formular PDF după completarea tuturor informațiilor (apăsând butonul “VALIDEAZĂ FORMULARUL” de pe prima pagină)

4. Transmiterea declaratiei unice

Accesează site-ul ANAF (www.anaf.ro) și apasă butonul “Depunere Declarație Unică” sau link-ul formularespv-pf.anaf.ro.

Introdu “Utilizatorul” și “parola” alese la înregistrarea SPV. Ulterior, vei primi un cod de siguranță la adresa de e-mail utilizată pentru înregistrarea în SPV.

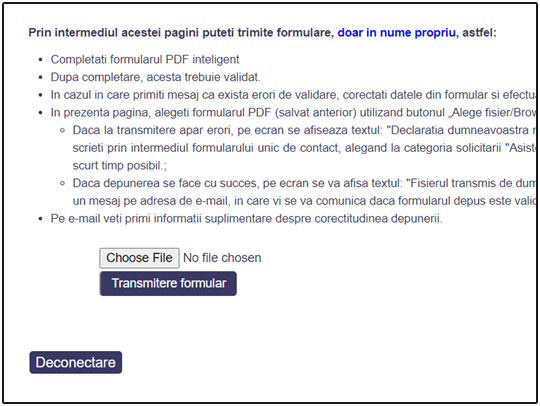

Selectează “Choose file” și alege formularul “Declarație unică” (validat) salvat pe calculatorul tău. După încărcarea fișierului, selectează “Tab-ul” – “Transmitere formular”.

Verifică dacă fișierul a fost preluat. Vei primi un mesaj în acest sens în browser-ul folosit.

Verifică în adresa de e-mail comunicată către ANAF, la înscrierea în SPV, dacă ai primit e-mail-ul de confirmare (indexul de încărcare) și descarcă recipisa. În cazul în care fișierul nu a fost transmis corect, vei primi un mesaj în acest sens.

În rubrica <<Prelucrarea fișierului>> pot apărea următoarele opțiuni:

- În prelucrare

- Documentul are erori de validare

- Fișierul depus nu este un document valid

- Documentul este valid

Verifică recipisa – dacă declarația este corectă, vei primi mesajul că “Nu există eropri de validare”. În cazul în care nu apare acest mesaj, corectează eroarea și redepune declarația.

5. Plata impozitului

Plata impozitului aferent 2023 se realizează până la data de 25 mai 2024. Achitarea sumelor datorate poate fi efectuată prin una dintre următoarele modalități:

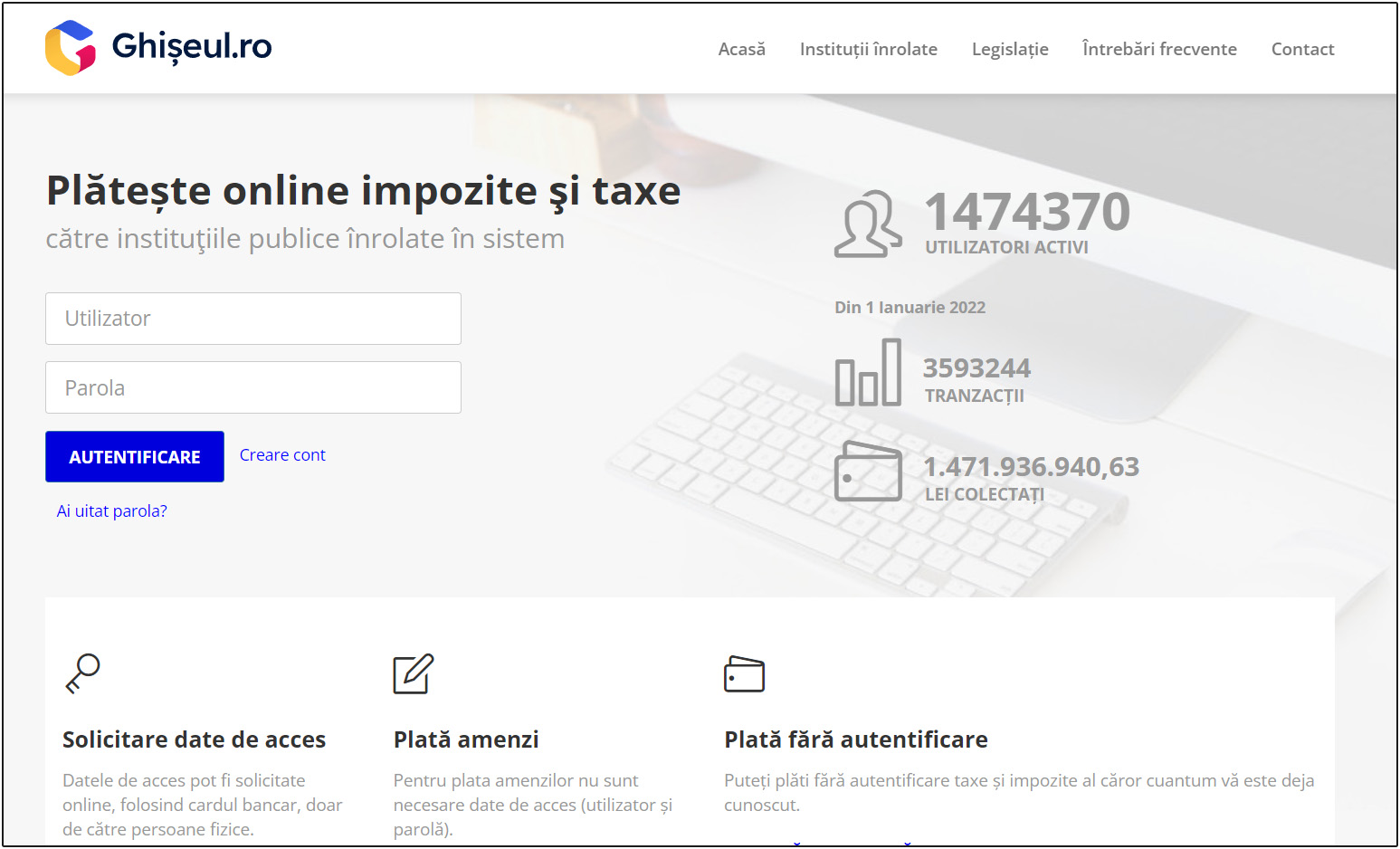

- în sistem online prin intermediul Sistemului Naţional Electronic de Plăţi, disponibil la adresa de internet www.ghișeul.ro;

- prin intermediul cardurilor bancare sau prin POS-urile instalate la unitățile teritoriale ale Trezoreriei statului;

- prin virament, utilizând ordinul de plată, din contul propriu deschis la o instituție de credit din România (bancă), inclusiv cel emis prin sisteme de plată electronică de tip „Internet banking”;

- în numerar, la unitatea Trezoreriei statului; prin mandat poștal, la subunitățile poștale ale C.N. Poșta Română S.A..

Plata prin ghiseul.ro

Plata se realizează după actualizarea în platformă a obligațiilor fiscale.

Acest lucru poate să dureze câteva zile.

După logare vei selecta obligații de plată ANAF. În final, selectează tab-ul “Platește”.

Link-uri utile:

- Codul Fiscal

- Broșură Privind Declarația Unică – Informații detaliate referitoare la completarea Declarației Unice

Disclaimer legal

Informațiile cuprinse în prezentul document au caracter strict informativ, având la bază informațiile publice valabile la data emiterii acestuia. În cazul în care informațiile prezentate se modifica, SAI Certinvest SA nu are obligația de notificare a acestor modificări sau de modificare a prezentului document.

SAI Certinvest SA a examinat cu atenție conținutul oferit în vederea prezentării în cea mai bună maniera. Cu toate acestea, orice responsabilitate, care poate rezulta din utilizarea (sau neutilizarea) informațiilor furnizate în acest sens, este exclusă.

Exemplul prezentat este conform modelului Declarației Unice valabile la data emiterii documentului și are în vedere doar situația realizării de venituri din investiții realizate din răscumpărări de unități de fond. Informațiile din acest document nu constituie consultanță fiscală și pentru clarificarea situației personale vă recomandăm sa luați legătura cu un consultant fiscal.

Prezentul document nu angajează din punct de vedere juridic SAI Certinvest SA și nu își asumă răspunderea pentru eventualele erori sau informațiile incomplete din acest document.