Investitiile reprezinta un proces lung, iar castigurile pe termen scurt sunt evazive si adesea iluzorii.

Astfel, cu cat orizontul investitional este mai indepartat, cu atat sansele de a atinge randamente atractive sub forma de cresteri ale capitalului investit, sunt mai mari.

Setarea unui plan investitional pentru diferite etape ale vietii are rolul de a pune o baza financiara solida pentru schimbarile din viata noastra si ne ofera oportunitatea de a ne creiona visele si aspiratiile.

Ce factori determina alocarea de active?

Fiecare etapa reprezinta o decizie diferita de investitie, corelata cu un set diferit de responsabilitati si obiective investitionale.

Similar, toleranta noastra la riscul investitional ar trebui sa se schimbe in functie de etapele vietii pe care le traversam, avand o evolutie descrescatoare in raport cu varsta.

Orizontul de timp este un aspect esential in stabilirea strategiei investitionale, reprezentand durata pentru care imi propun sa mentin investitia.

Cum stabilesc alocarea activelor?

Un principiu cunoscut, menit sa simplifice procesul de alocare a activelor este Regula lui 120 (cunoscuta anterior ca regula lui 100), conform careia expunerea in actiuni/active volatile ar trebui determinata ca diferenta dintre 120 si varsta ta. Procentul ramas ar trebui alocat in produse conservatoare, cu risc scazut, precum depozitele, instrumente financiare cu venit fix – obligatiunile, titlurile de stat etc. sau produse care au in componenta aceste clase de active – fondurile de investitii.

Cu toate acestea, pe masura ce speranta de viata continua sa creasca (tendinta remarcata la nivel international), si oamenii se bazeaza pe economiile lor pentru perioada pensionarii, putem spune ca efortul pentru a acoperi necesarul financiar pentru o perioada mai lunga (care poate include si potentialele cheltuieli mai consistente pentru asistenta medicala si medicamente), va fi mai mare. In lumina acestor considerente, unii experti si consilieri din industria financiara recomanda acum investitorilor sa pastreze o alocare mai agresiva a activelor, pentru o perioada mai lunga.

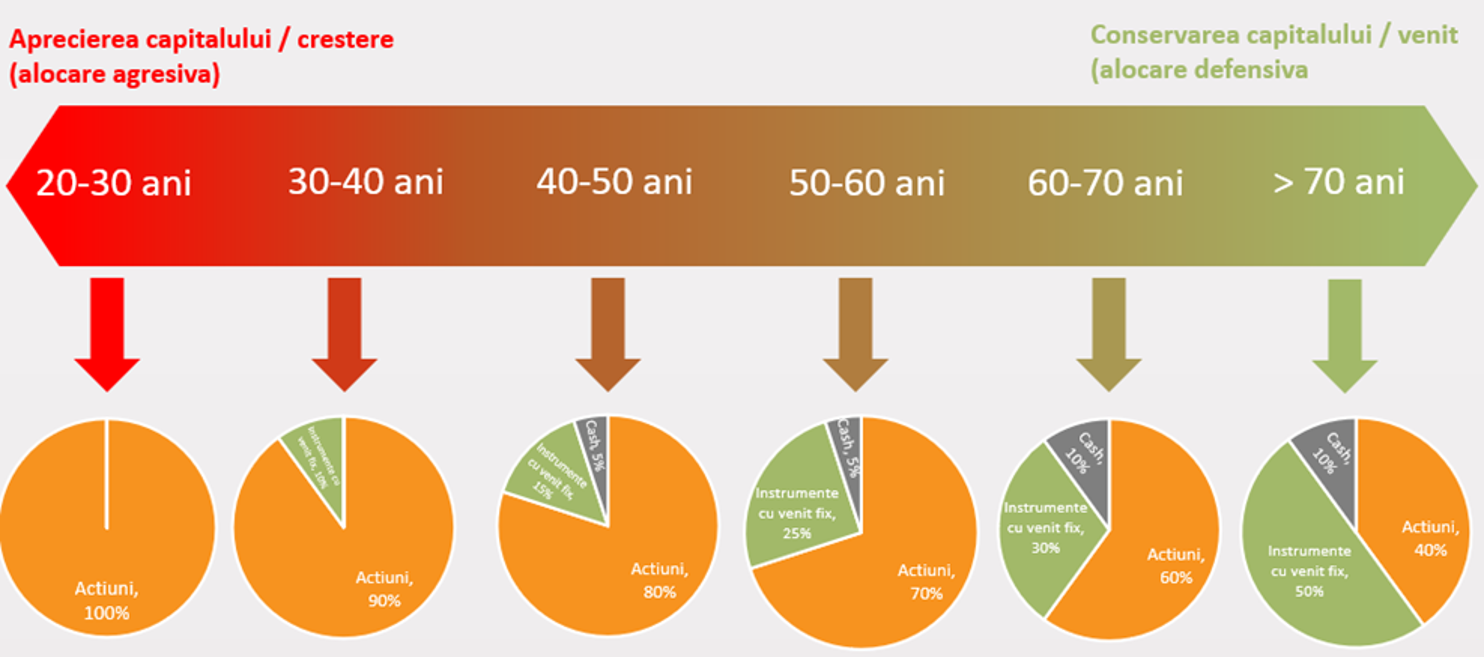

In cele ce urmeaza, vom acoperi sase etape de viata si vom analiza cum trebuie sa folosim investitiile ca strategie si cum ar trebui efectuata tranzitia intre etape:

Etapa I: 20-30 ani (100% actiuni)

Aceasta etapa marcheaza inceputul carierei si a vietii tale, ca adult. Cu putine responsabilitati si obligatii, aceasta reprezinta etapa initiala, in care setezi pasii pentru investitiile tale. Este momentul de asumare a riscurilor, de creionare a principiilor si de alegere a strategiei investitionale. Pentru investitorii mai tineri, cu un orizont lung in fata, regulile de baza sugereaza ca ar putea dori sa-si pastreze cea mai mare parte din portofoliu in actiuni, pentru a ajuta la maximizarea investitiei.

Etapa a II-a: 30-40 ani

- actiuni: 90%

- instrumente cu venit fix: 10%

Daca in plan profesional te astepti la crestere in cariera, pe plan personal urmatorul pas este casatoria. Cu noi responsabilitati si un volum semnificativ modificat de venituri/ cheltuieli in crestere, acesta este momentul in care trebuie sa te gandesti, sa reanalizezi nivelul de toleranta la risc si sa efectuezi o prima rebalansare a portofoliului.

In continuare, investitiile in actiuni reprezinta un coeficient semnificativ din structura portofoliului, dar aproximativ 10% sunt distribuiti in titluri mai sigure.

Etapa a III-a: 40-50 ani

- actiuni: 80%

- instrumente cu venit fix: 15%

- cash: 5%

In prima parte a acestei perioade, un procent semnificativ din portofoliu este alocat in actiuni.

Aceasta alocare poate fi considerata utila daca nu ai reusit sa economisesti suficient in anii cu venituri mai mici, deoarece ai putea adauga o crestere potentiala portofoliului si ai avea inca suficient timp pentru a elimina efectul nefavorabil al volatilitatii.

Etapa a IV-a : 50-60 ani

- actiuni: 70%

- instrumente cu venit fix: 25%

- cash: 5%

Este o etapa foarte importanta din viata, in care nu este momentul sa iti pierzi atentia. Daca ti-ai petrecut anii mai tineri cu un capital important in actiuni, trebuie sa fii mai conservator cu cat te apropii mai mult de perioada in care vei avea nevoie efectiv de economii pentru perioada de pensionare.

Aceasta etapa presupunere transferul unora din investitiile tale mai riscante catre investitii mai stabile.

Etapa a V-a: 60-70 ani

- actiuni: 60%

- instrumente cu venit fix: 30%

- cash: 10%

Ia in considerare strategii pentru a-ti pregati portofoliul sa poata face fata scaderilor pietei, urgentelor neasteptate, inflatiei si pentru imbunatatirea calitatii vietii.

Etapa a VI-a :>70 ani

- actiuni: 40%

- instrumente cu venit fix: 50%

- cash: 10%

Deoarece obiectivele si strategiile de investitii variaza de la persoana la persoana, in functie de stilul de viata, de obiective, este important sa intelegi care sunt nevoile tale atunci cand iti planifici propriile investitii.

Viata este plina de neprevazut si pot exista situatii in care socul sa nu te lase sa actionezi rational sau situatii in care ti-ai fi dorit sa fii fost mai intelept in privinta planului de economisire.

Setarea unui plan personal de investitii, care sa tina seama de cat mai multe variabile, poate parea complicat la inceput, dar pe masura ce devii disciplinat, lucrurile se simplifica; atunci cand ai un plan strategic, acesta te poate ajuta sa treci peste momentele mai putin fericite si sa ai resursele financiare necesare pentru a-ti satisface hobby-urile, pentru a-ti organiza vacantele mult visate sau de a fi alaturi de familie si cei dragi in momentele frumoase.

In concluzie

Fiecare etapa de viata are propriile provocari si nu poti trai ignorand experienta generatiilor anterioare si nici conditiile economice serios agravate care, iata, ne afecteaza deja pe termen mediu. In ultimii ani am invatat ca perturbarile vietii vin din cele mai neasteptate directii si nu pot fi controlate.

De aceea este oportun sa vorbim acum despre mentinerea echilibrului corect in portofoliul tau de investitii, de disciplina, iar in fiecare etapa sa fii foarte constient de ceea ce se intampla si sa privesti cu obiectivitate catre viitor.

Cu cat vei pastra mai mult controlul astazi, cu atat vei putea crea mai usor un maine fericit.

Alina Huidumac – Deputy CEO SAI Certinvest

Acest articol a fost publicat pentru prima data in Biziday, in cadrul campaniei AAF, “Investeste Inteligent”.

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. Vă rugăm să consultati prospectul de emisiune şi Documentul cu Informatii Esentiale (DIE) înainte de a lua orice decizie finală de investiții. Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Certinvest S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.