In articolul anterior, Analiza cantitativa in investitii, am explicat tehnicile utilizate si aplicarea acestor metode in practica. Un exemplu detaliat despre un model automatizat cu rezultat riguros este construirea Frontierei eficiente a lui Harry Markowitz.

Despre optimizarea portofoliilor

Obiectivul general al investitorilor de pe piata de capital este reprezentat de obtinerea unui randament superior capitalului investit. In functie de profilul de risc al investitorului, acesta poate alege dintr-o paleta larga de instrumente financiare pentru a atinge obiectivele financiare. In consecinta, analiza raportului dintre risc si rentabilitate asociat unui instrument financiar este fundamentala pentru a lua o decizie de investire rationala.

Harry Markowitz explica in „Teoria moderna a portofoliului” faptul ca intre rentabilitatea si riscul unui portofoliu exista o relatie neliniara directa. Conceptul de optimizare a portofoliului de valori mobiliare se refera la selectia portofoliului eficient care satisface criteriul risc-rentabilitate. Modelul de selectie a portofoliului optim urmareste construirea Frontierei eficiente, fie prin maximizarea rentabilitatii pentru un risc dat, fie prin minimizarea riscului pentru o rentabilitate data, astfel incat sa nu existe un alt portofoliu cu acelasi risc si o rentabilitate superioara, sau cu aceeasi rentabilitate si un risc mai mic.

Frontiera eficienta a indicelui BET

Portofoliul de baza este alcatuit din actiunile indicelui BET la data 20.10.2023. Intrucat pentru prelucrarea datelor vom folosi un esantion de preturi pentru ultimii 5 ani, cateva actiuni cu istoric prea scurt au fost eliminate (H2O, ONE, TTS, AQ). Deoarece am eliminat cateva actiuni, ponderile au fost realocate pentru a insuma 100%.

Pentru actiunile selectate, ca date de intrare, avem nevoie de preturile istorice pentru a calcula:

- Rentabilitatea asteptata – calculata ca randamentele istorice ale preturilor zilnice – exprimata in termeni anuali;

- Deviatia standard – calculata ca deviatia standard a randamentelor istorice zilnice – exprimata in termeni anuali;

Scopul optimizarii este acela de a gasi portofoliul cu cel mai mic risc posibil, pentru o rentabilitate asteptata fixata.

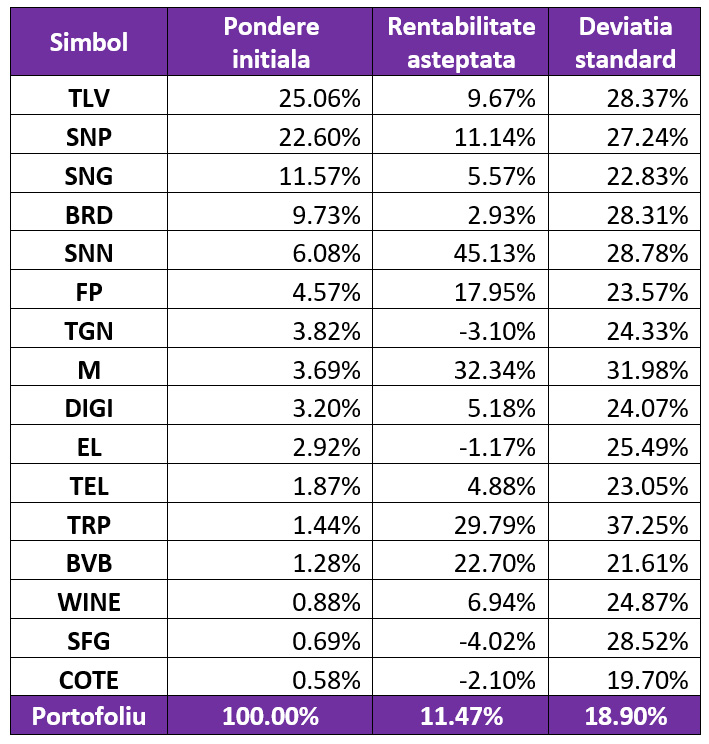

Portofoliul initial are structura in tabelul de mai jos si este caracterizat de o rentabilitate asteptata anuala de 11,47% pentru o deviatie standard de 18,90%.

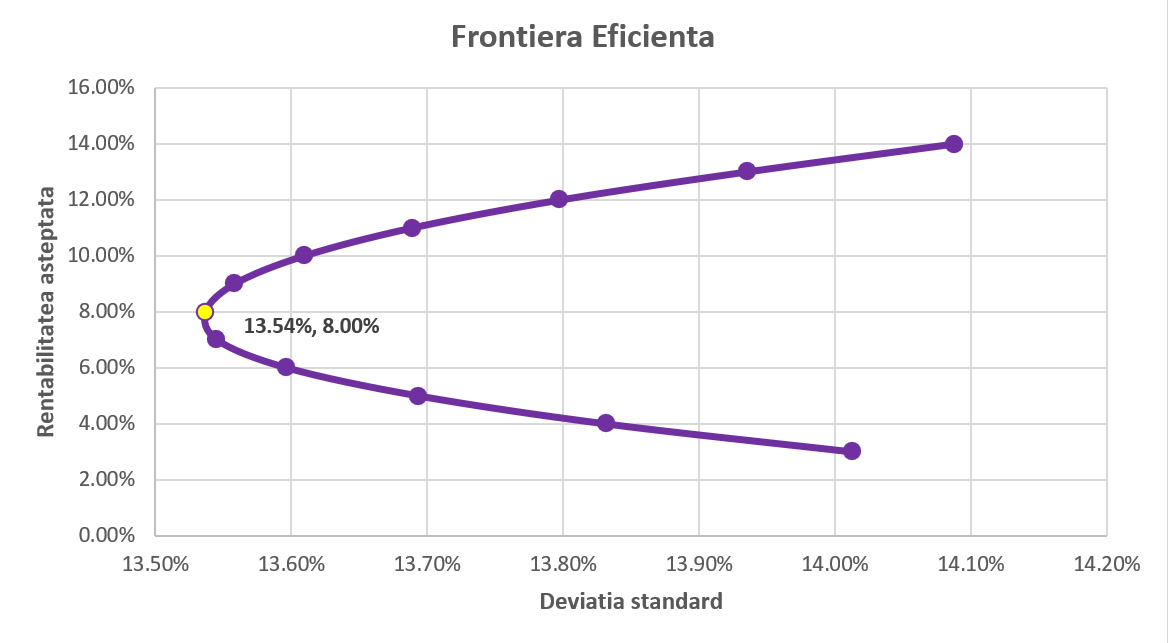

In urma optimizarii obtinem mai multe portofolii care sunt reprezentate in graficul de mai jos. Marcat pe grafic (cu galben) este portofoliul cu risc minim absolut, care ofera o rentabilitate anuala de 8% pentru o deviatie standard de 13,54%.

Pe grafic se poate observa ca portofoliul initial nu este optim, intrucat pentru acelasi nivel de rentabilitate (aprox. 11%) ne putem asuma un risc mai mic (aprox. 13,7%).

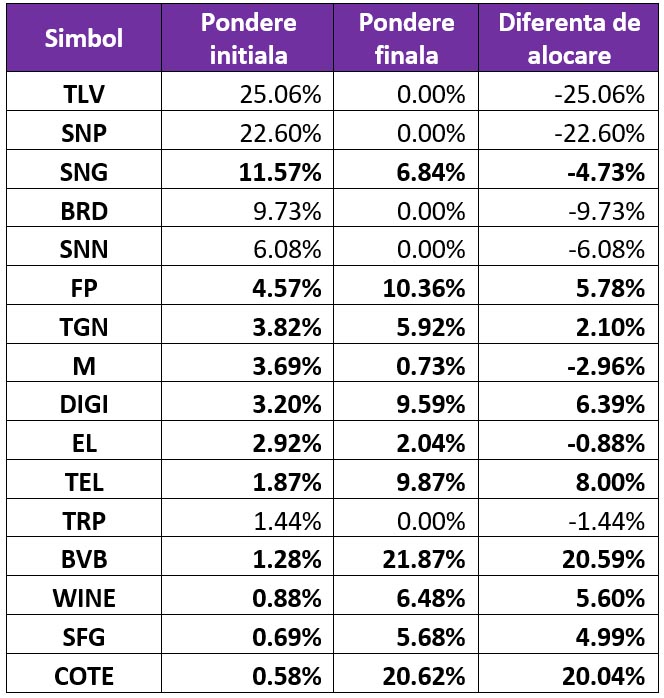

Conform acestei abordari cantitative, obtinem un portofoliu format din 11 actiuni (cu bold in tabel), din cele 16 propuse initial. Ponderile optime pentru portofoliul cu risc minim se regasesc in tabelul de mai jos:

Concluzii

Construirea Frontierei eficiente este o metoda simpla prin care putem decide alocarea unui portofoliu in mod cantitativ. Astfel, modeland preturile istorice pentru 16 dintre actiunile indicelui BET, obtinem randamentele istorice si deviatiile standard ale acestora, iar apoi ponderile ideale in care trebuie sa detinem aceste actiuni pentru a minimiza riscul asumat.

Cand vine vorba de avantaje, modelul Markowitz impartaseste toate calitatile unui model cantitativ, respectiv este robust, precis si usor de actualizat.

In practica insa exista preocupari asociate cu utilizarea acestui model, principalele dezavantaje fiind:

- Sensibilitate mare: se bazeaza pe performantele anterioare ale pietei pentru a obtine o estimare a detinerilor din portofoliu in conditiile actuale de piata. O mare problema a acestei abordari este ca performanta din trecut nu ofera niciodata o garantie pentru situatiile de piata care apar in viitor.

- Portofolii concentrate: procedura medie-varianta se dovedeste a fi „lacoma” si genereaza portofolii foarte concentrate, astfel titlurile de valoare cu cea mai buna performanta primesc majoritatea alocarilor.

- Neglijarea opiniilor: in cele din urma, optimizarea medie-varianta nu tine cont de cunostintele personale ale investitorului despre conditiile pietei. Acest punct poate fi considerat a fi cel mai important dintre punctele enumerate anterior.

Valentin Stanciu – Risk Administrator

Articol publicat pe 31 octombrie 2023

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Certinvest SA, citiți Prospectul de emisiune și Documentul cu Informatii Esentiale (DIE). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Certinvest S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.