Doresti sa incepi sa investesti, dar te simti putin confuz? Daca da, nu esti singurul. In acest articol, vei gasi informatii referitoare la tipurile de instrumente in care poti sa investesti, cum genereaza acestea profit si de ce trebuie sa tii cont, atunci când iti dezvolti o strategie de investitii.

In ce ar trebui sa investesti?

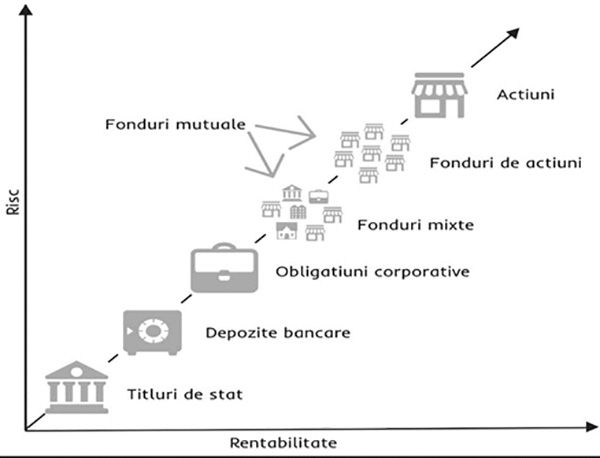

Alegerea instrumentelor financiare in care vrei sa investesti poate fi intimidanta, mai ales pentru investitorii noi. Exista mai multe tipuri de produse financiare pe care le poti achizitiona. Cele mai comune includ:

Depozitul bancar. Un depozit bancar reprezinta o suma de bani pe care o poti plasa la o institutie financiara, pentru o anumita perioada de timp, in schimbul unei dobânzi. Acesta este un instrument financiar comun si utilizat pentru economisire.

Actiuni. Actiunile reprezinta parti ale capitalului social al unei companii si ofera drepturi de proprietate si participare la profiturile si pierderile acesteia.

Obligatiuni. Obligatiunile reprezinta un tip de imprumut acordat de catre multi investitori individuali catre corporatii, guvern si alte organizatii. Atunci când cumperi o obligatiune, practic imprumuti bani beneficiarului, iar in schimb primesti plati regulate de dobânda (denumite cupoane) pâna la data de maturitate a obligatiunii.

Fonduri mutuale. Fondurile deschise de investitii sunt o modalitate accesibila si eficienta pentru investitori ca tine (investitorii de retail) de a investi in piata de capital. Fondurile aduna capital de la mai multi investitori si ii investesc intr-o gama diversificata de active, cum ar fi actiuni, obligatiuni sau marfuri. Fondurile mutuale sunt gestionate de experti in domeniu si ofera participantilor acces la un portofoliu diversificat. Fondurile mutuale iti permit sa investesti in mai multe tipuri de valori mobiliare fara a cumpara individual fiecare instrument financiar.

Fonduri tranzactionate la bursa (ETF-uri). Fondurile tranzactionate la bursa (Exchange Traded Funds sau ETF) sunt fonduri care cuprind o serie de active, dar care sunt listate la bursa, sub forma unui singur instrument.

Derivate. Instrumentele financiare derivate sunt instrumente financiare a caror valoare depinde de valoarea altui activ (numit activ de baza sau activ suport), cum ar fi actiuni, marfuri, valute sau rate de dobânda. Exemple de derivate includ optiunile, contractele futures si swap-urile. Ele sunt instrumente mai avansate si in general sunt utilizate atât in scopuri speculative, cât si drept mijloc de acoperire a unor riscuri nedorite.

Produse structurate. Produsele structurate sunt instrumente financiare complexe create prin combinarea mai multor componente financiare. Acestea pot fi personalizate pentru a satisface anumite nevoi de investitii sau pentru a gestiona riscuri specifice.

Cum sa faci bani la bursa?

Investitiile la bursa iti ofera oportunitatea de a-ti spori venitul. Iata câteva moduri in care instrumentele financiare pot aduce profit:

Dobânzi

Un investitor poate obtine venituri suplimentare prin intermediul dobânzilor generate de investitiile sale in obligatiuni, certificate de depozit, instrumente de piata monetara si alte vehicule financiare similare.

Este important de mentionat ca veniturile din dobânzi sunt impozitate la rata obisnuita a impozitului pe venit, in functie de legislatia fiscala in vigoare. Veniturile obtinute din investirea in oferta de economisire lansata de Ministerul Finantelor sunt neimpozabile.

De exemplu, sa presupunem ca o companie emite obligatiuni cu maturitate in 2 ani, rata cuponului fixa de 10% (Lei), cupon anual, iar valoarea nominala a obligatiunilor este de 100 de Lei. Daca cumperi 100 de obligatiuni, o sa platesti 10,000 de lei pentru ele si vei primi capitalul inapoi abia la scadenta, adica peste 2 ani. Pâna atunci insa, o sa primesti in fiecare an un cupon de 10%.

Prin urmare, in primul an, emitentul va plati 1,000 Lei (10 Lei pentru fiecare obligatiune). In cel de-al doilea an o sa primesti atât cuponul de 1,000 de lei, cât si cei 10 000 lei investiti initial.

Dividende

Dividendele reprezinta profitul unei companii distribuit actionarilor sai. Actionarii (proprietarii actiunilor companiei) primesc dividende in functie de numarul de actiuni pe care le detin la data de referinta. Companiile nu sunt obligate sa plateasca dividende. Aceasta depinde atât de rezultatul financiar anual cât si de intentia de distribuire a acestuia.

De exemplu, detii 500 de actiuni ale companiei A. Compania hotaraste sa plateasca un dividend anual net de 1 Leu pe actiune. Primesti 500 de Lei aferent distribuirii de dividende pentru detinerea a 500 de actiuni.

Castiguri de capital

Castigul de capital este diferenta dintre pretul de vanzare si pretul de cumparare al unui instrument financiar (actiuni, obligatiuni, unitati de fond).

De exemplu, sa consideram ca achizitionezi o actiune la pretul de 50 de Lei si o vinzi ulterior la 100 de Lei. Ai obtinut un castig de capital de 50 de Lei din vanzare.

In unele cazuri, este posibil sa vinzi o actiune sau alt instrument la un pret mai mic decat pretul de achizitie. Denumita pierdere de capital, acest lucru inseamna ca ai platit mai mult pentru activ decat suma pentru care il vinzi. De exemplu, cumperi o actiune pentru 50 de Lei si o vinzi doar pentru 25 de Lei.

Odata ce te-ai decis ca doresti sa investesti si te-ai familiarizat cu notiunile de baza despre tipul de instrumente la care vrei sa apelezi in acest sens, este bine sa tii cont de cateva aspecte importante:

Diversifica-ti portofoliul

Un portofoliu diversificat este cheia unei strategii de investitii de succes, pe termen lung. Este important sa ai un portofoliu variat, alcatuit din mai multe clase de active. Diversificarea te ajuta sa reduci riscurile si sa maximizezi potentialul de castig pe termen lung. Nu trebuie sa cauti sau sa ghicesti cea mai buna investitie, pentru ca aceasta nu poate fi cunoscuta anticipat. Diversificarea iti poate asigura sanse de pierdere mai redusa, decat concentrarea investitiilor doar pe un singur produs.

Daca ai toate economiile tale concentrate intr-un singur activ si acesta se depreciaza sau returneaza rezultate slabe, atunci poti suferi pierderi semnificative. Diversificarea permite reducerea acestui risc prin investirea intr-o gama larga de instrumente financiare.

Diversificarea nu elimina complet riscul, dar poate reduce impactul negativ al unor evenimente nedorite. De exemplu, daca un anumit sector al pietei sufera o scadere brusca, daca ai investitiile distribuite in mai multe sectoare, vei avea o expunere mai mica la acel risc specific.

Acestea sunt principiile de baza ale diversificarii unui portofoliu de investitii:

- Diversificarea tipurilor de investitii: Ideea diversificarii se refera la cresterea numarului de active in portofoliu. Principalul avantaj al diversificarii este reducerea riscului asociat cu investitiile intr-un singur activ sau un singur sector. Daca unul dintre activele din portofoliu performeaza slab, altele pot compensa aceasta pierdere. Un portofoliu echilibrat poate include diferite tipuri de active, cum ar fi: actiuni, obligatiuni, marfuri, metale pretioase, numerar si imobiliare. Fiecare clasa de active poate reactiona diferit la schimbarile pietei. O combinatie adecvata de active poate ajuta la reducerea riscului global al portofoliului si poate oferi o protectie impotriva fluctuatiilor pietei. De exemplu, actiunile individuale sunt considerate in general mai riscante decat fondurile de investitii. Aceasta se datoreaza faptului ca investesti intreaga suma intr-o singura companie pe o perioada mai lunga. Investind atat in actiuni, cat si in fonduri mutuale, iti oferi o sansa de a profita de beneficiile ambelor tipuri de investitii. In acelasi timp, iti reduci expunerea la riscurile fiecaruia.

- Corelarea: Un portofoliu diversificat ar trebui sa includa active care sunt corelate negativ sau au o corelatie scazuta intre ele. Acest lucru inseamna ca preturile acestor active se misca in directii diferite in timp. Atunci cand un activ scade in valoare, altele pot creste sau se mentin constante, reducand astfel riscul general al portofoliului.

- Diversificarea industriei: Un portofoliu diversificat ar trebui sa aiba expunere la mai multe industrii. Alocarea investitiilor in diferite sectoare economice ajuta la protejarea portofoliului impotriva riscului specific unei industrii sau al unui eveniment care afecteaza o anumita industrie. Daca o industrie se confrunta cu dificultati, altele pot continua sa performeze bine.

- Diversificarea geografica: Diversificarea geografica implica investitii in diferite zone geografice, inclusiv tari si regiuni. Factori precum economia, politica, legislatia si evenimentele geopolitice pot afecta diferit pietele din diferite regiuni. Prin investitii in piete internationale sau regionale, investitorii pot reduce riscul specific unei anumite tari sau regiuni.

De retinut ca diversificarea nu elimina complet riscul si nu garanteaza castiguri sau protectie totala impotriva pierderilor. O abordare bine echilibrata si o evaluare constanta a portofoliului sunt esentiale pentru gestionarea riscului si a performantei investitiilor.

Investeste in mod recurent

Cand pietele sunt in crestere este greu sa estimam evolutia acestora. Totodata, atunci cand inregistreaza scaderi (corectii), ne putem lasa, uneori, coplesiti de emotii si este greu sa gasim confortul psihic pentru a lua decizii investitionale. Solutia in astfel de situatii este adoptarea unui comportament investitional prestabilit. Din acest motive este recomandat, investirea unei sume fixe de bani la intervale regulate, de exemplu lunar. In plus, aceasta strategie promoveaza disciplina financiara, oferind o modalitate constanta de a economisi si investi.

Recurenta in practica

Sursa:Bloomberg

Sa luam ca exemplu evolutia istorica a pretului indicelui BET index de la Bursa de Valori Bucuresti:

- Daca ai fi investit toata suma in perioada 2006-2007, investitia ar fi ajuns la un randament pozitiv abia in 2021; iar in prezent ai fi avut un randament de 36% din aprecierea pretului (nu luam in calcul dividendele primite in fiecare an);

- Daca ai fi investit la inceputul lui 2009, ai fi realizat un randament total exceptional de aproximativ de 230% din aprecierea pretului;

- Daca ai fi investit in mod recurent o suma fixa in timp, din 2007, ai fi avut un randament de aproximativ 100%.

Important! Atunci cand am calculat randamentele de mai sus, nu am tinut cont de dividendele distribuite de companii. Randamentul obtinut de tine, ar fi mai mare.

Dupa cum se poate observa din exemplul de mai sus, investind in mod regulat, ma protejez de perioadele de volatilitate si imi asigur un cost mediu de achizitie favorabil.

Trebuie sa intelegi care este toleranta ta risc

Investitiile in valori mobiliare sunt insotite de riscuri. Indiferent cat de „sigura” sau „diversificata” poate parea o alocare, intotdeauna exista si posibilitatea de a pierde bani in unele perioade/situatii. Astfel, inainte de a construi un portofoliu diversificat, este important sa ne cunoastem profilul de investitor, pentru a determina toleranta noastra la risc si pentru a identifica tiparul investitional care ne caracterizeaza.

Mai jos gasesti o lista cu diferite categorii de investitori si nivelurile de risc asociate acestora, care te pot ajuta sa iti identifici trasaturile investitionale:

Investitorul conservator: Acest tip de investitor acorda o mare importanta pastrarii capitalului si sigurantei investitiilor. El prefera investitii cu un risc redus si este dispus sa accepte randamente mai mici. Portofoliul unui investitor conservator poate include instrumente de economisire de tipul depozitelor bancare, obligatiuni de stat si fonduri de investitii cu expunere pe aceste tipuri de active.

Investitorul moderat: Acesta este un investitor echilibrat, care cauta un compromis intre crestere si siguranta. Este dispus sa accepte un nivel moderat de risc pentru a obtine randamente mai bune. Portofoliul unui investitor moderat poate cuprinde o combinatie de actiuni, obligatiuni, fonduri mutuale si alte instrumente financiare.

Investitorul agresiv: Acest tip de investitor este dispus sa asume un nivel ridicat de risc in cautarea unor randamente semnificative pe termen lung. Investitorul agresiv este dispus sa accepte volatilitatea si fluctuatiile pietei si poate investi in actiuni, fonduri de investitii cu expunere mare pe actiuni si alte instrumente cu potential de crestere mare, dar si risc ridicat.

Este important sa retii ca aceste categorii sunt doar orientative si ca toleranta la risc a unui investitor poate varia pe masura ce circumstantele personale si financiare se schimba. Exista diferiti factori care pot influenta aceasta schimbare:

- Situatia financiara a investitorului: daca persoana inregistreaza o crestere a veniturilor sau obtine un loc de munca mai bine platit, acest lucru poate creste nivelul de confort al investitorului in asumarea unor riscuri mai mari in investitii.

- Evenimentele neprevazute sau schimbarile neasteptate pot influenta si reducerea tolerantei la risc. De exemplu, o cheltuiala medicala majora sau o pierdere financiara semnificativa ar putea determina investitorul sa fie mai precaut si sa reduca nivelul de risc asumat in investitii.

- Experienta si cunostintele acumulate in timpul investitiilor pot juca un rol important in modificarea tolerantei la risc. Un investitor care intelege mai bine mecanismele pietei si are mai multa experienta in investitii ar putea deveni mai increzator in asumarea unor riscuri mai mari.

Investeste in functie de orizontul de timp

In sfarsit, investeste diferit in functie de orizontul de timp pe care il ai in vedere. Orizontul de timp al investitiei este durata pentru care intentionezi sa iti pastrezi investitia.

Ca regula generala, ai un anumit obiectiv pe termen scurt, mediu sau lung, iar pentru acesta iti asumi o anumita structura a investitiilor tale. Un principiu cunoscut, menit sa simplifice procesul de alocare a activelor este Regula lui 120 (cunoscuta anterior ca regula lui 100), conform careia expunerea in actiuni/active volatile ar trebui determinata ca diferenta dintre 120 si varsta ta. Procentul ramas ar trebui alocat in produse conservatoare, cu risc scazut, precum depozitele, instrumente financiare cu venit fix – obligatiunile, titlurile de stat etc. sau produse care au in componenta aceste clase de active – fondurile de investitii. Periodic, in functie de momentul ciclului economic in care ne aflam sau de oportunitatile ce apar, poti devia de la aceste coordonate, dar doar temporar, sa zicem pe un orizont de maxim un an. Mai multe informatii despre Regula lui 120 poti sa gasesti aici.

Daca nu te pricepi la investitii sau nu ai timpul necesar pentru a gestiona portofoliul, ai optiunea de a investi prin intermediul unui administrator de fonduri. Acesta iti poate oferi solutii investitionale fie sub forma fondurilor de investitii, fie sub forma de administrare directa a fondurilor tale, conform obiectivului tau investitional si a profilului tau de risc.

Concluzii

- Investeste in instrumente pe care le intelegi;

- Diversifica portofoliul investitional in diferite tipuri de active si sectoare pentru a reduce riscul asociat cu expunerea excesiva la o singura actiune sau industrie;

- Este recomandat sa investesti in mod regulat, chiar si sume mici. Astfel, reusesti sa neutralizezi perioadele de volatilitate si sa iti optimizezi sansele de a obtine un randament mai bun;

- Monitorizeaza si revizuieste regulat portofoliul tau pentru a asigura alinierea cu obiectivele tale si cu schimbarile de pe piata.

Adriana Sarbu – Senior Investment Analyst

Articol publicat pe 31 august 2023

Informațiile cuprinse în prezentul articol sunt cu caracter informativ și prezintă opinii personale ale autorului. Opiniile prezentate în cadrul articolului nu reprezintă o consiliere financiară personalizată cu privire la investiții sau consiliere fiscală/juridică. În situația în care intenționați să investiți într-unul dintre fondurile administrate de către SAI Certinvest SA, citiți Prospectul de emisiune și Documentul cu Informatii Esentiale (DIE). Performanțele anterioare ale fondurilor nu reprezintă o garanție a câștigurilor viitoare. SAI Certinvest S.A. nu este responsabilă în privința potențialelor pierderi rezultate în urma tranzacțiilor desfășurate în concordanță cu ideile exprimate în acest articol. De asemenea, autorul își rezervă dreptul de a modifica datele prezentate în articolele postate, fără nicio notificare prealabilă. Preluarea integrală sau parțială a informațiilor prezentate în articolele postate pe blog se va face doar cu precizarea sursei.